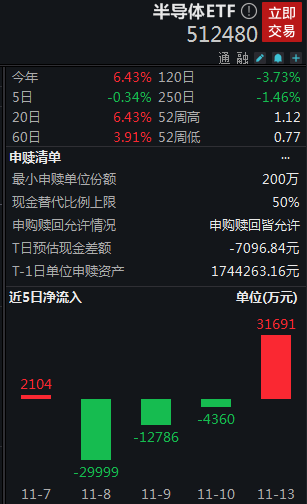

11月14日,半导体板块走高,紫光国微涨超2%,澜起科技涨超1%,半导体ETF(512480)涨1%。

资金流向方面,半导体ETF(512480)昨日(11月13日)获得净申购3.17亿元,位居股票ETF净申购第三名。半导体ETF(512480)最新规模268.86亿元。

近期,关于半导体周期即将复苏的观点越来越多,背后的核心逻辑主要是:

首先,从需求端看,华为、小米等手机新品相继发布,以及PC的出货量也已到底,再伴随着消费电子行业进入传统旺季,整个消费市场强劲复苏。根据相关机构预测,预计2024年全球、国内智能手机出货量将分别同比增长5.9%、6.2%。

其次,全球半导体销售额出现一定程度的回暖。据美国半导体产业协会(SIA)数据,2023年三季度全球半导体销售额环比增长6.3%,9月较2023年8月增长1.9%,已经连续7个月环比提升。

再次,半导体行业的景气有望迎来反弹,也反映在上市公司的业绩披露方面。A股半导体上市公司2023年前三季度业绩显示,半导体行业收入在持续复苏,业绩环比触底反弹,利润率也整体止跌,使得投资者重拾对芯片、半导体板块的信心。

与此同时,存储芯片行业释放出多个乐观信号。三季度,存储大厂三星、海力士业绩现边际好转,此外,存储巨头们也开始加大涨价力度。三星四季度对客户最新的存储报价,MobileDRAM合约价环比涨幅预估将扩大至11%-25%;NAND Flash方面,UFS4.0涨幅约2%左右,eMCP、uMCP涨幅不等,平均涨幅20%以上,最高涨幅高达66%。

最后,从行业周期来看,一轮半导体周期大概是3~5年的时间,2001年以来半导体行业一共经历了5轮完整的周期,目前正处于2022年2月以来的下行周期中,已接近调整尾声。从全球半导体大周期来看,WSTS亦预测2023年将为周期谷底,2024年起将迎来半导体周期复苏。

总之,随着行业估值提升和周期触底,半导体行业未来有望迎来戴维斯双击,因此具备长期配置价值。

五矿证券表示,当前半导体行业景气度分析指标中,多项数据显示,当前半导体多个细分板块的销售额、出货量等处于2019年以来相对低位,2024年同比变化有望由负转正。伴随半导体行业中上游去库存调整、下游AI算力基础设施建设需求和消费电子出现回暖趋势、政策发力、国产替代持续推进,芯片半导体板块有望触底回升。

中原证券认为,目前半导体行业处于下行周期底部区域,下游需求呈现结构分化趋势,消费类需求在逐步复苏中,新能源汽车需求相对较好,目前半导体行业估值低于低于近十年中位值。国内政策大力扶持,在此背景下国内晶圆厂有望加大国产半导体设备及零部件的使用规模,国产替代也正在加速中,未来成长空间巨大。

目前市场中主要聚焦于芯片设计与半导体设备的指数,包括中证全指半导体指数、中华半导体芯片指数、国证芯片指数和科创芯片其中中证全指半导体指数指数。中证全指半导体产品与设备指数(H30184.CSI),在当前市场上的半导体主题指数中,成立时间最长、总市值最大、成分股只数最多且换手率最高,而国联安半导体ETF(512480)作为市场上目前唯一追踪该指数的基金,努力为投资者更全面捕捉半导体高景气度成长空间打造高效通道。此外,ETF联接基金为投资者场外布局提供便利途径,可关注国联安中证全指半导体产品与设备ETF联接(A类:007300,C类:007301)。