摘要

上周债市情绪有所修复,长债收益率小幅震荡下行。尽管上周(10月7日当周)发改委和财政部在发布会上并未透露相关财政政策的规模及力度,但留出了预期空间,市场对后续政策力度仍有所顾忌。不过,国庆假期后股市交易热情有所退去,股债跷跷板效应对债市形成一定支撑,同时节后流动性逐渐宽松,带动债市有所回暖,长债收益率小幅震荡下行。短端利率方面,受国庆节前股市大涨影响,节后机构赎回压力加剧,资金面有所收紧,直到周四因理财赎回有所企稳才逐渐宽松,上周债市短端利率由此上行,收益率曲线有所走平。

本周债市料将以震荡为主。财政部在上周六的发布会上表示要推出一揽子有针对性增量政策举措,并表示“中央财政还有较大的举债空间和赤字提升空间,全年的预算目标可以实现”。但发布会并未向市场透露相关政策的规模及力度,政策相关影响具体会在公布时对市场显现,如专项债限额和特别国债增量发行可能会给债市造成一定供给冲击,届时如果实际规模超出预期,对债市的利空扰动会更加明显。从资金面来看,10月为缴税大月,本周适逢缴税缴准,不过在前期推出一揽子货币宽松政策以及市场对后续降准降息仍有预期背景下,资金面受到的干扰或有限,预计将呈现紧平衡状态。从基本面来看,9月通胀数据仍低位运行,本周还将发布9月贸易、金融和宏观数据,从高频数据表现看,各项数据超预期的可能性不大,市场对基本面的偏弱预期或需等到一揽子增量政策落地见效才能有所扭转。综上,短期来看,在增量财政政策具体规模落地之前,债市料转入震荡行情。

本文目录

一、上周市场回顾

1.1 二级市场

1.2 一级市场

二、上周重要事件

9月官方制造业PMI指数大幅回升。

9月CPI同比小幅回落,PPI同比降幅继续扩大。

三、实体经济观察

四、上周流动性观察

五、附表

报告正文如下

一

上周市场回顾

1.1 二级市场

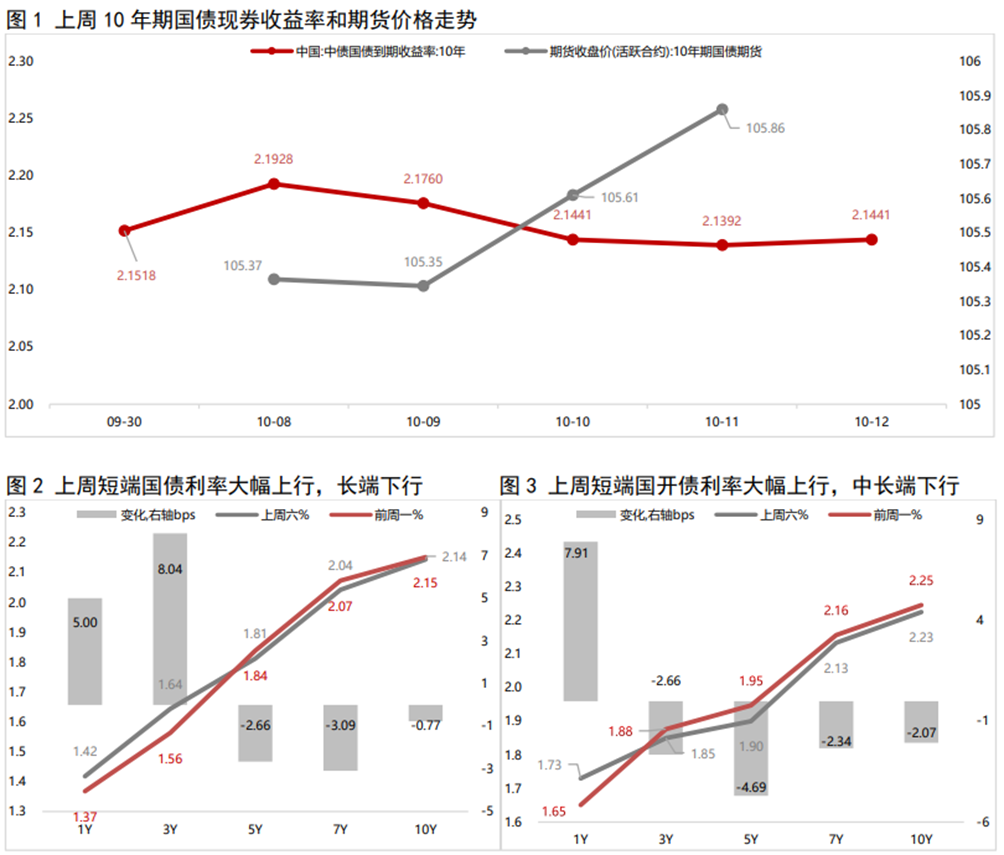

上周债市情绪有所修复,长债收益率震荡下行。全周看,10年期国债期货主力合约累计上涨0.38%;上周六(10月12日),10年期国债收益率较节后首个交易日(10月8日)下行4.87bp,较节前最后一个交易日(9月30日)下行0.77bp;1年期国债收益率较10月8日上行4.50bp,较9月30日上行5.00bp,期限利差有所收窄。

10月8日:周二,市场对发改委在发布会上可能释放相关增量财政政策的预期有所升温,早盘债市明显走弱,随着股市高开低走以及增量财政政策预期落空,债市转而走强。不过,午后股市重新上涨,股债跷跷板效应压制债市小幅震荡偏弱。全天看,银行间主要利率债收益率普遍上行,10年期国债收益率上行3.47bp;国债期货各期限主力合约全线收跌,10年期主力合约跌0.16%。

10月9日:周三,财政部官宣将于周六举行发布会,内容涉及“加大财政政策逆周期调节力度”。尽管市场对财政政策力度有所顾忌,但受股市跌幅扩大提振,债市有所回暖,中长端收益率下行。不过,受资金面进一步收紧冲击,短端收益率仍有所上行。全天看,银行间主要利率债收益率有所分化,其中,10年期国债收益率下行1.68bp;国债期货各期限主力合约多数上涨,其中,10年期主力合约涨0.20%。

10月10日:周四,在理财赎回有所企稳、股债跷跷板效应等因素提振下,债市明显回暖。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行3.19bp;国债期货各期限主力合约全天震荡上行,收盘集体上涨,10年期主力合约涨0.31%,为2022年12月中旬以来最大涨幅。

10月11日:周五,受资金面继续转松股市下跌提振,债市延续暖意。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行0.49bp;国债期货各期限主力合约收盘微涨,10年期主力合约涨0.03%。

10月12日:周六,财政部召开新闻发布会,介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,当日债市走势有所分化,短债受资金面宽松支撑有所走强,长债则震荡偏弱,其中,10年期国债收益率上行0.49bp。

1.2 一级市场

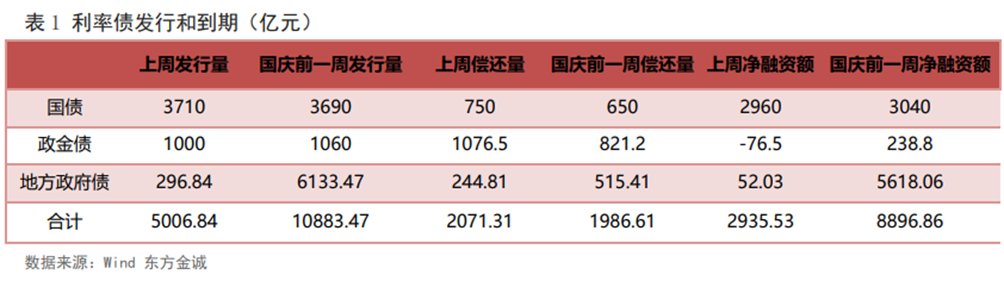

上周共发行利率债28只,环比大幅减少155只,发行量5007亿,环比减少5877亿,净融资额2936亿,环比减少5961亿。分券种看,上周国债发行量环比小幅增加,而政金债、地方债发行量环比减少;国债、政金债、地方债净融资额环比均减少。

上周利率债认购需求整体尚可:共发行7只国债,其中2只为凭证式储蓄国债,剩余国债平均认购倍数为2.36倍;共发行14只政金债,平均认购倍数为3.39倍;共发行7只地方政府债,平均认购倍数为20.74倍。(上周利率债发行情况详见附表1-3)

二

上周重要事件

9月官方制造业PMI指数大幅回升。国家统计局公布的数据显示,2024年9月,中国制造业采购经理指数(PMI)为49.8%,比上月上升0.7个百分点;9月,非制造业商务活动指数为50.0%,比上月下降0.3个百分点,其中,建筑业商务活动指数为50.7%,比上月上升0.1个百分点,服务业PMI指数为49.9%,比上月下降0.3个百分点;9月综合PMI产出指数为50.4%,比上月上升0.3个百分点。

9月制造业PMI指数大幅回升至49.8%,超出市场普遍预期,主因9月制造业供需两端同步走强,一方面是季节性影响,另一方面是7月央行降息落地、财政安排3000亿超长期特别国债资金支持“两新”,有效拉动了市场需求。非制造业方面,9月服务业PMI指数下降至49.9%,近9个月以来首次进入收缩区间,主因暑期过后,在高基数影响下,交通运输、住宿餐饮和文体娱乐相关服务消费活动有所降温。往后看,伴随新一轮稳增长政策发力显效,特别是财政增量措施推出带动,10月制造业PMI指数将升至扩张区间,并有望在年底前持续运行在荣枯平衡线之上。

9月CPI同比小幅回落,PPI同比降幅继续扩大。10月13日,国家统计局公布的数据显示,2024年9月CPI同比为0.4%,上月为0.6%;PPI同比为-2.8%,上月为-1.8%。

主要受出行等服务价格和能源价格快速下行影响,9月CPI同比涨幅比上个月回落0.2个百分点,至0.4%,继续处于明显偏低水平,也略低于市场普遍预期。不过,当月食品价格同比涨幅扩大,继续成为支撑CPI保持上涨的主要动力。PPI方面,主要受国际原油价格下跌和国内有效需求不足影响,9月工业品价格延续弱势,环比跌幅仍然较大,加之去年同期基数走高,当月PPI同比跌幅较上月扩大1.0个百分点至-2.8%。往后看,9月下旬一揽子增量政策陆续出台,对工业品需求预期以及居民消费会有所提振,有望拉动10月通胀数据有所回升。

三

实体经济观察

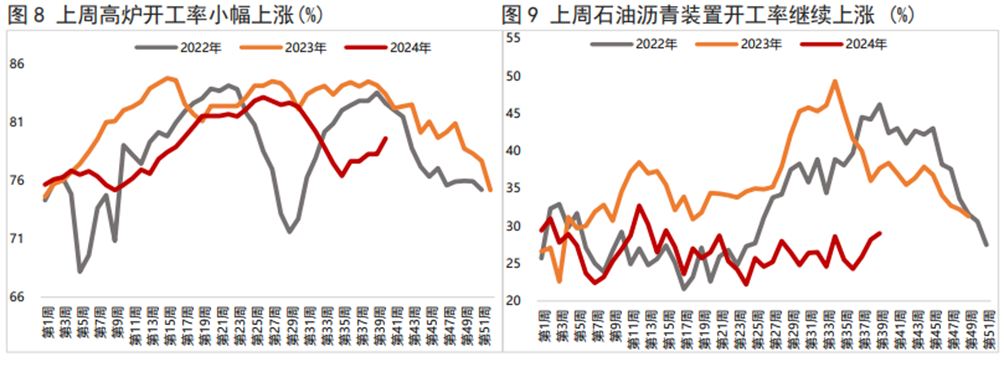

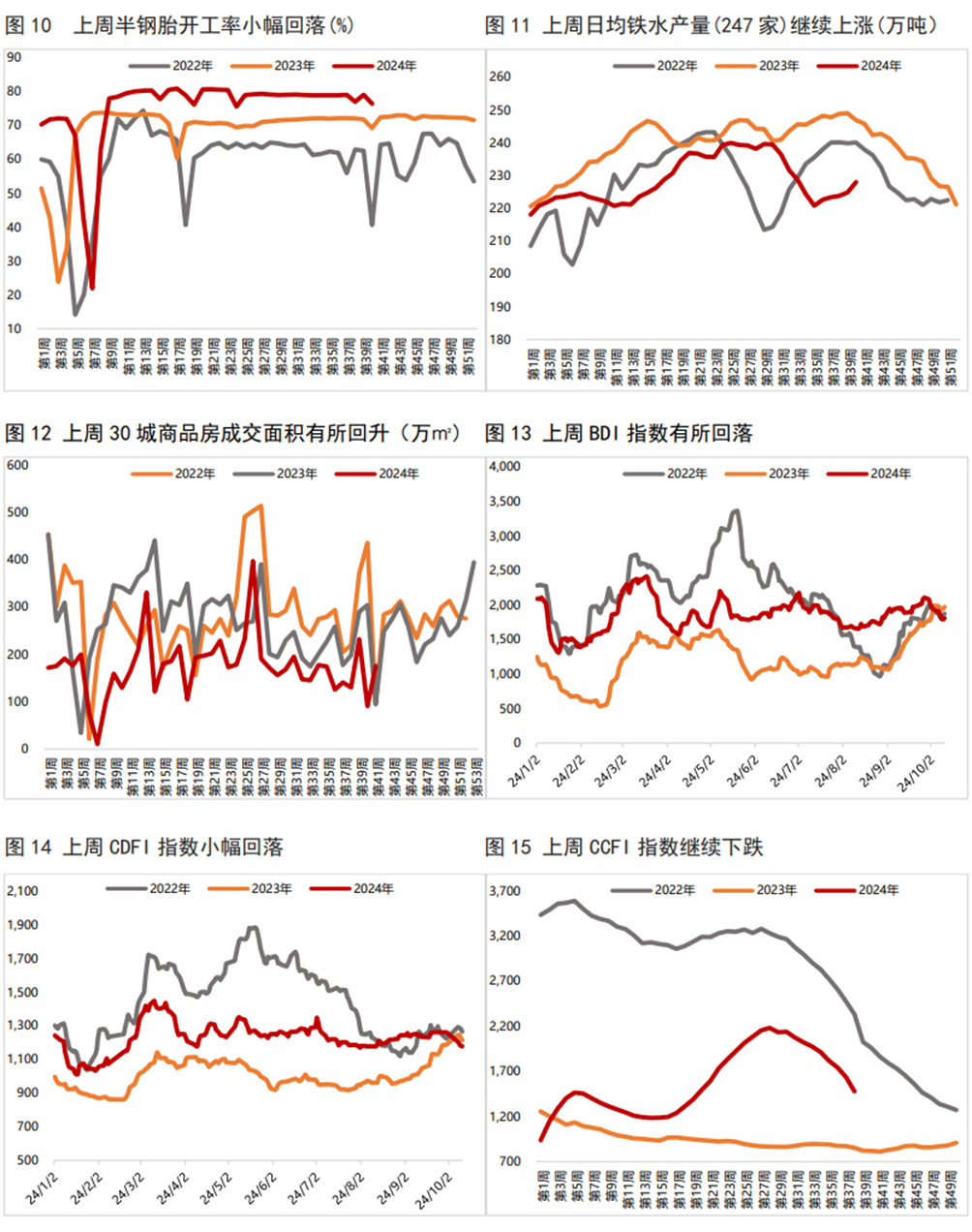

上周生产端高频数据多数上涨,其中,高炉开工率、石油沥青装置开工率、日均铁水产量均有所上涨,而半胎钢开工率小幅回落。从需求端来看,上周BDI指数、出口集装箱运价指数CCFI均下跌;上周30大中城市商品房销售面积有所回升。物价方面,上周猪肉价格继续下跌,大宗商品价格也多数下滑,其中,铜、螺纹钢价格有所回落,而原油价格继续上涨。

四

上周流动性观察

五

附表

![注:[1]不含绿色资产支持证券](https://finance.sina.com.cn/n.sinaimg.cn/sinakd20241016s/577/w1004h373/20241016/dfc5-245cc2b61c13fa6f0ab5d857a7ba95a8.png)

![注:[1]不含绿色资产支持证券](https://finance.sina.com.cn/n.sinaimg.cn/sinakd20241016s/474/w1004h1070/20241016/9781-1f8eb71ea34dff68f10c95012aa5c7a9.png)

注:

[1]不含绿色资产支持证券

本文作者 | 研究发展部 瞿瑞 冯琳