一、证券行业概况

2023年,股票市场指数震荡下行,交投活跃程度同比下降,期末两融余额较上年末有所增长,全年股权融资进度同比明显放缓;债券市场发行增势不减,收益率震荡下行,期末债券市场指数较年初小幅上涨。2024年上半年,股票市场指数波动较大,交投活跃程度较低迷;债券市场收益率震荡下行,期末债券市场指数较年初小幅上涨。

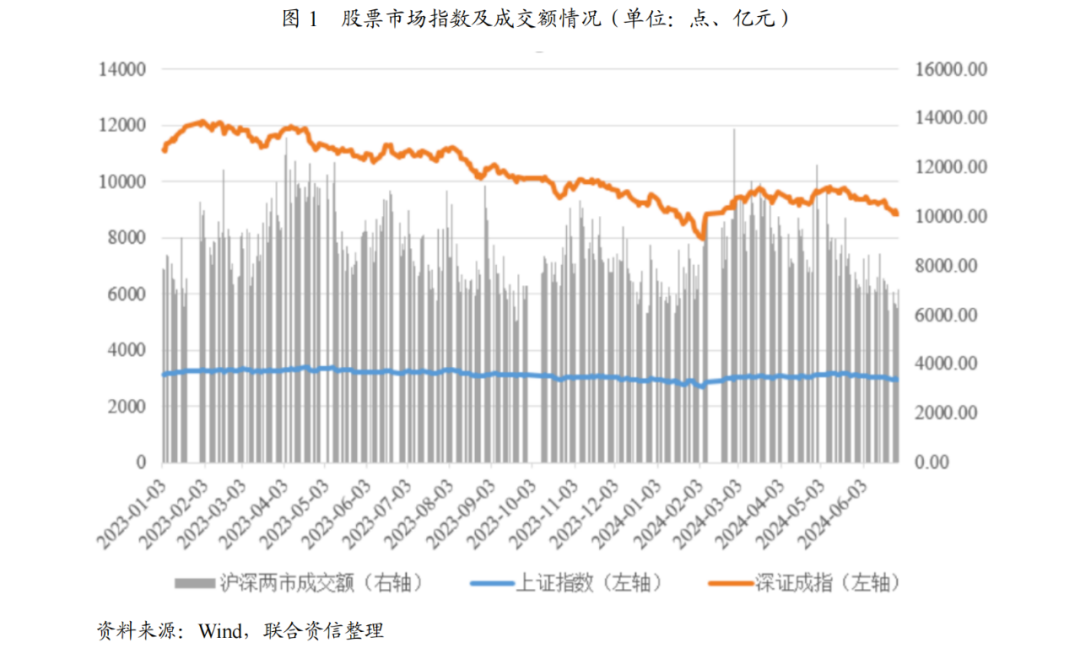

股票市场方面,2023年,股票市场指数震荡下行,交投活跃程度同比略有下降。截至2023年末,上证指数收于2974.93点,较年初下跌3.70%;深圳成指收于9524.69点,较年初下跌13.54%。根据交易所公布数据,截至2023年末,我国上市公司总数5346家,较年初增加267家;上市公司总市值77.76万亿元,较年初下降1.58%。根据Wind统计数据,2023年全部A股成交额212.10万亿元,同比减少5.27%。截至2023年末,市场融资融券余额1.65万亿元,较上年末增长7.17%,其中融资余额占比95.66%,融券余额占比4.34%。2023年,全市场股权融资募集资金合计1.13万亿元,同比减少32.80%;完成IPO和再融资的企业家数分别为313家和505家,企业通过IPO和再融资募集资金3565.39亿元和7778.91亿元,募资规模同比分别减少39.25%和29.37%。

2024年上半年,股票市场指数波动较大,上证指数和深证成指于2024年2月上旬分别触及阶段性低点(2635.09点和7683.63点)后快速反弹,并于2024年5月中旬分别触及阶段性高点(3174.27点和9805.92点)后持续回落,股市整体表现不及上年同期。截至2024年6月末,上证指数收于2967.40点,较年初小幅上涨0.17%;深圳成指收于8848.70点,较年初下跌5.88%。根据Wind统计数据,截至2024年6月末,我国上市公司总数5374家,较年初增加28家;上市公司总市值85.03万亿元,较年初下降3.06%。根据Wind统计数据,2024年上半年A股成交额100.94万亿元,同比减少9.26%,股市交投活跃程度较低迷。

债券市场方面,2023年,境内债券市场收益率呈震荡下行态势,利率债继续维持窄幅波动格局,全年10年期国债收益率在2.54%~2.94%波动,1年期国债收益率在1.73%~2.40%波动;信用利差压缩至低位,信用债全年表现偏强;债券融资市场发行增势不减。根据Wind统计数据,2023年,境内发行各类债券5.10万只,发行额71.05万亿元,同比增长15.46%。截至2023年末,我国存量债券余额155.74万亿元,较上年末增长9.71%。2023年,境内债券交易总金额2572.74万亿元,同比增长18.14%;其中现券交易成交金额351.19万亿元,回购交易成交金额2131.66万亿元,同业拆借成交金额89.89万亿元。截至2023年末,中债-综合净价(总值)指数收于104.74点,较年初上涨1.49%。

截至2024年6月末,我国存量债券余额163.67万亿元,较年初增长5.10%,国内各券种融资结构变化不大;中债-综合净价(总值)指数收于107.11点,较年初上涨2.26%。

随着证券市场规模逐步扩大,证券公司资产规模逐年增长;2023年,证券公司业绩表现一般,全行业实现收入同比有所增长,但净利润规模同比下降。同年,证券公司收入结构同比发生较大变化,证券投资收益占比明显回升。2024年上半年,受市场环境和行业政策等因素的影响,证券公司营业收入同比有所下降。

近年来,证券公司的数量呈稳步增长态势。截至2023年末,全行业证券公司较上年末增加5家;总资产较上年末增长6.96%;净资产较上年末增长5.73%;净资本较上年末增长4.31%。2023年,证券公司实现营业收入同比增长2.77%,净利润同比下降3.14%,经营业绩同比有所下滑,整体表现一般。2023年,受证券市场波动等因素综合影响,证券公司收入结构同比发生较大变化,证券投资收益占比明显回升,为证券公司最主要收入来源。

截至2024年6月末,全行业证券公司的数量较上年末新增2家,但总资产下降0.68%,净资产小幅增长2.03%;2024年1-6月,147家券商营业收入同比下降9.44%,主要系受股票交投活跃度低迷、两融业务日均余额下降及IPO发行进度放缓的影响,经纪业务、信用业务和投行业务收入同比减少所致。

2024年上半年,证券公司行业集中度仍属较高水平,头部效应显著。

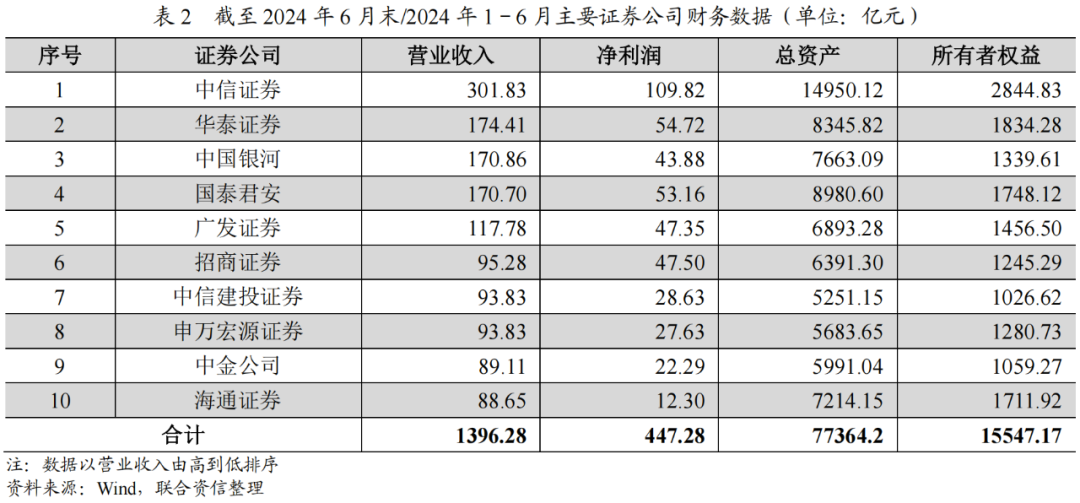

证券公司行业集中度较高。按证券公司营业收入排序,2024年上半年,前十大证券公司实现营业收入和净利润占全行业[1]营业收入和净利润的比重分别为68.68%和55.92%,占比较2023年下降4.70和6.74个百分点。截至2024年6月末,前十大证券公司资产总额为7.74万亿元,所有者权益总额为1.55万亿元,分别占全行业总资产和所有者权益比重的65.84%和51.65%,分别较2023年末下降0.26和0.21个百分点,整体来看,证券行业集中度仍较高。未来,大型券商可以凭借规模、平台、品牌、政策倾斜等多方面优势将龙头优势扩大,预计证券公司的行业集中度仍将维持在较高水平。

二、行业政策

2024年以来,证监会持续发布制度以贯彻落实“新国九条”,资本市场改革持续深化;证券公司受处罚频次创新高,证券行业严监管态势延续。

2024年1月,证监会加强了对限售股出借的监管,进一步优化了融券机制,制约机构在信息、工具运用方面的优势,给各类投资者更充足的时间消化市场信息,打击了借融券之名行绕道减持、套现之实的违法违规行为,营造了更加公平的市场秩序。2024年3月,针对证券基金经营机构存在的经营理念有偏差、功能发挥不充分、治理水平待强化、合规意识和水平不高等问题,证监会发布了《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》。2024年4月,证监会发布《关于严格执行退市制度的意见》,着眼于提升存量上市公司整体质量,通过严格退市标准,加大对“僵尸空壳”和“害群之马”出清力度,削减“壳”资源价值;同时,拓宽多元退出渠道,加强退市公司投资者保护。证监会制定了《资本市场服务科技企业高水平发展的十六项措施》,从上市融资、并购重组、债券发行、私募投资等全方位提出支持性举措。证监会制定发布《公开募集证券投资基金证券交易费用管理规定》,自2024年7月1日起正式实施,上述规定的实施将进一步优化基金证券交易佣金制度,降低基金投资者交易成本,有利于引导证券基金经营机构进一步端正经营理念,专注提升投资者长期收益,提供更加优质的交易、研究和投资服务,促进形成良好的行业发展生态。证监会修改《科创属性评价指引(试行)》,旨在引导科创企业更加重视科研投入和科研成果产业化,促进申报企业质量进一步提升。2024年5月,证监会发布修订后的《关于加强上市证券公司监管的规定》,本次修订突出目标导向和问题导向,旨在加强对上市证券公司的监管,促进行业机构高质量发展,将有利于督促和引导证券行业全面践行中国特色金融发展之路,全面落实新国九条,全面提升服务实体经济和服务投资者水平。证监会发布《上市公司股东减持股份管理暂行办法》《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》,上述规定进一步完善了资本市场减持规则体系,严格规范了大股东尤其是控股股东、实际控制人减持行为,对防范各类绕道减持具有明显积极意义。2024年6月,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(以下简称“科创板八条”),针对市场反映较为集中的新股发行高价超募、活跃并购重组市场、加强上市公司监管等问题作出了相应安排和回应,对于助力上海加快“五个中心”建设也具有重要意义。

根据Wind统计数据,2024年上半年,各监管机构对证券公司开具罚单252张(上年同期41张),同比大幅增长,其中针对证券公司主体开具的罚单93张(上年同期24张),针对个人开具的罚单159张(上年同期17张),开具罚单数量创新高,业务处罚主要集中于经纪、投行、资管、研究业务,以及公司运作、治理违规等为主;证券公司面临较大监管处罚压力,需关注相关处罚对公司业务开展的影响情况。

在资本市场深化改革背景下,在加强金融监管、防范金融风险的监管要求下,“严监管、防风险”仍将是监管的主旋律。随着新《证券法》等纲领性文件出台,资本市场基础设施建设的持续推进,证券行业多项业务规则、指引密集发布。

三、未来动向

“马太效应”延续,分层竞争格局持续,中小券商仍面临发展压力和寻求差异化转型道路;在政策红利的推动下,2024年以来,证券公司并购重组活动显著提速。

自2019年证监会首次提出鼓励同业并购打造航母级券商,行业内兼并收购时有发生;2023年11月,证监会发声支持头部券商通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的作用;2024年3月,证监会表示力争通过五年左右时间推动形成10家左右优质头部机构引领行业高质量发展的态势;2024年4月,国务院发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,提出“支持头部机构通过并购重组、组织创新等方式提升核心竞争力”。在政策红利推动下,2024年证券公司并购重组活动明显提速,截至2024年9月中旬,证券业2024年并购案例已有7起,分别为“国联+民生”“浙商+国都”“西部+国融”“平安+方正”“太平洋+华创”“国信+万和”和“国君+海通”。

随着行业政策红利持续向头部券商倾斜以及资源投入效果的逐步显现,大型券商的综合实力持续提升,未来行业的资本、收入以及利润仍会向头部缓慢集中。头部券商的业务结构多元,收入结构均衡,盈利稳定性较强,同时大量的人才和资金投入,使大型券商的渠道建设、产品供应、投研实力、风险控制、金融科技等方面都较中小券商具备明显优势。面对上述情况,中小型券商面临较大发展压力和空间不足问题,需结合市场环境、自身禀赋及其所在区域的特色化需求,打造自身核心竞争力,在特定行业、区域内精耕细作,逐步转向差异化、特色化发展道路。

多层次资本市场制度持续完善,严监管态势持续。

2023年,注册制相关规则全面落地实施,我国资本市场改革进一步深化,随着《证券公司监督管理条例(修订草案征求意见稿)》《证券公司债务业务执业质量评价办法》等行业监管政策出台,监管机构对证券公司监管的基础制度、债券业务执业质量要求以及风控规范性都有更进一步的明确和完善;2024年5月,《关于加强上市证券公司监管的规定》修订发布,旨在加强对上市证券公司的监管,促进行业机构高质量发展,将有利于督促和引导证券行业全面践行中国特色金融发展之路,全面落实新国九条,全面提升服务实体经济和服务投资者水平。未来,监管机构预期将进一步压实证券公司“看门人”职责,针对投行业务、研究报告业务及资管业务的专项检查频率预计将有所增加,行业处罚频次将有所提升。整体看,“严监管、防风险”仍是监管的主旋律,重点需要关注投资银行、资产管理、研究报告等业务的内部控制制度健全情况以及业务开展过程中的尽责情况。证券公司出现重大风险事件的概率仍较小,涉及业务资质暂停的重大处罚仍是影响券商个体经营的重要风险之一。

[1]全行业数据均采用中国证券业协会公布口径。