来源:北京商报

中小银行再度掀起存款“降息”。6月3日,北京商报记者梳理发现,近期已有广西、湖北、河南、上海、贵州、哈尔滨、山西、深圳等多地的农村中小银行机构对活期或定期存款利率进行调整。

但下调后,仍有部分机构长期定期存款利率超过3%,与此同时,在调整过程中,中长期存款利率“倒挂”现象依然存在,个别银行存在“存5年不如存3年利率高”的情况。在分析人士看来,中小银行降低存款利率,是顺应银行业整体大趋势,寻求负债端成本降低,以稳定净息差的措施,预计下一阶段,商业银行仍将继续下调存款利率。

01

中小银行再度“降息”

存款利率调整仍在持续。6月3日,北京商报记者梳理发现,近期已有广西宾阳农商行、湖北京山农商行、湖北宜城农商行、河南西平中原村镇银行、上海青浦惠金村镇银行、贵州册亨富民村镇银行、哈尔滨幸福村镇银行、山西保德慧融村镇银行、深圳坪山珠江村镇银行等多家农村中小银行机构调整存款利率。

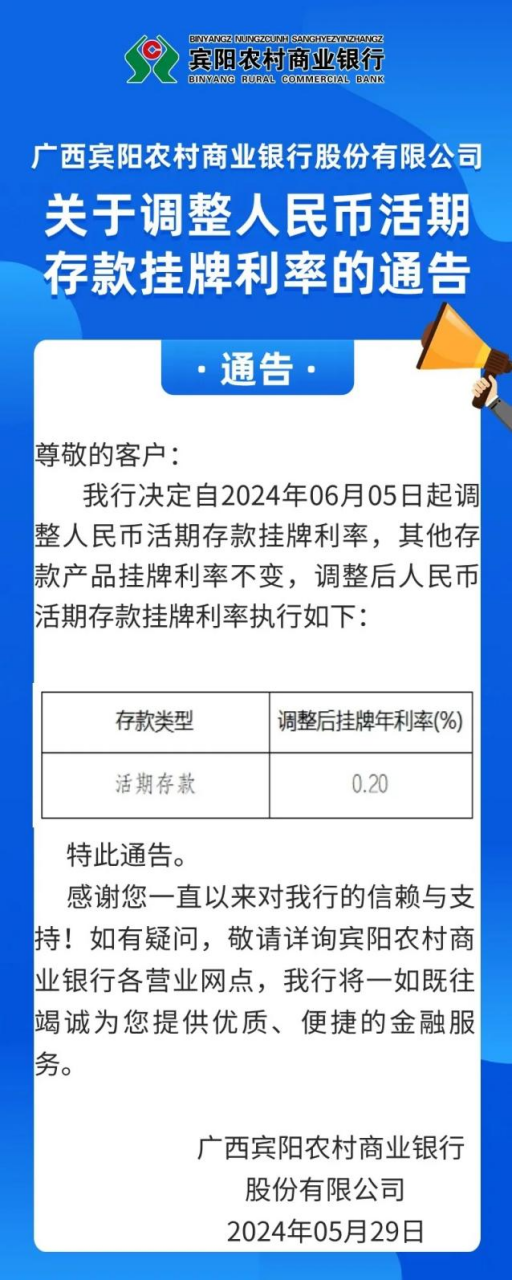

例如,广西宾阳农商行决定自6月5日起将活期存款挂牌利率调整至0.2%,其他存款产品挂牌利率不变。

图片来源:广西宾阳农商行微信公众号

6月3日,北京商报记者从广西宾阳农商行获悉,活期存款挂牌利率最开始是0.35%,后经多次下调至0.25%,目前即将调整为0.2%,而定期存款利率在今年1月已经有所调整。

据了解,1月10日,广西宾阳农商行已将1年、2年、3年和5年期存款挂牌利率分别下调至1.9%、2.2%、2.75%、2.8%。

河南西平中原村镇银行则于6月1日对活期存款、定期存款挂牌利率均进行了调整,其中,3年、5年定期存款利率分别为2.35%、2.4%。

虽然农村中小银行机构相继进行存款“降息”,但下调后仍有部分银行利率在3%以上。以山西保德慧融村镇银行为例,该行利率调整后,3年、5年定期存款利率分别为3%、3.15%。再如,深圳坪山珠江村镇银行3年、5年定期存款利率分别下调20个基点和50个基点,但利率仍处于高位,为3.1%、3.3%。而上海青浦惠金村镇银行,6月1日存款利率调整后,该行3年、5年定期存款利率分别为3.2%、3.3%。

“一直以来,中小银行存款基础较大行弱、负债成本相对会更高,这主要受客户基础、品牌效应、低息资金沉淀能力等多方面因素的影响。”苏商银行研究院高级研究员杜娟表示,在负债成本压降过程中,中小银行更须注重节奏,需要综合平衡当地市场情况、客户黏性、稳定负债等多方面考量。如果存款利率压降幅度过大、过快,可能会造成大规模存款流失,影响业务基础,故而会以相对谨慎的定价态度,维持相对更高的利率水平。一些中小银行还会从扩大业务规模的角度考虑,通过更有竞争力的定价,借此吸引更多客户。

02

中长期存款利率“倒挂”

在此次农村中小银行机构存款利率调整过程中,中长期存款利率相同或“倒挂”现象依然存在。多家银行3年、5年定期存款利率相同,例如,湖北京山农商行、湖北荆门农商行、湖北钟祥农商行3年、5年定期存款利率均2.4%。广西平乐农村合作银行3年、5年定期存款利率则均为2.8%。

一般而言,存款期限与利率成正比,存款期限越长,利率越高,银行会给出一定的利率溢价,提前锁定长期限存款,以保证存款规模的上涨。

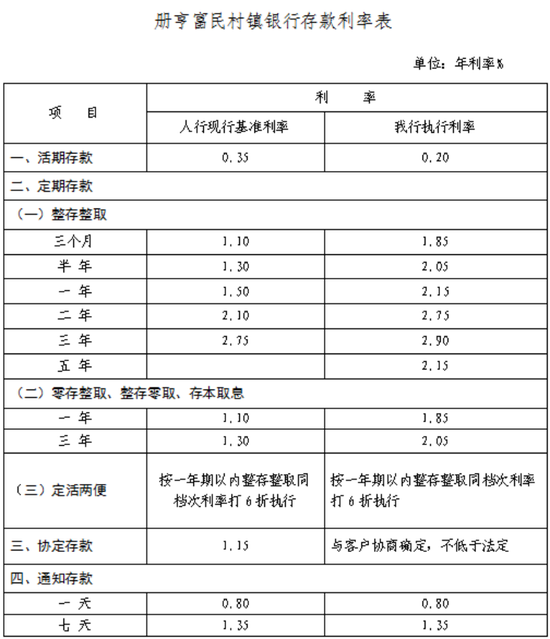

不过,随着利率调整,中长期存款利率“倒挂”现象再度出现,个别银行存在“存5年不如存3年利率高”的情况。例如,贵州册亨富民村镇银行3年定期存款利率为2.9%,而5年定期存款利率则为2.15%。湖北宜城农商行进行利率下调后3年期定期存款利率为2.35%,而5年定期存款利率则为2.2%。

图片来源:贵州册亨富民村镇银行微信公众号

“现在存款利率不完全按照时间长短决定,5年期利率较低主要是为了鼓励消费”。湖北宜城农商行某支行客户经理说道。

而从银行自身角度而言,中长期存款利率“倒挂”则是源于息差压力。杜娟认为,目前我国存、贷款利率都在下行区间,但存款利率下降相对滞后,导致银行业净息差持续收窄,利润承压。中小银行在此期间降低存款利率,是顺应银行业整体大趋势,寻求负债端成本降低,以稳定净息差。一些中小银行也希望抓住存贷利率下行的机会,进一步缩小与大中型银行间的负债成本差距。

资深金融政策专家周毅钦表示,导致存款利率倒挂的原因主要有以下几点:一是居民储蓄存款大幅增加,商业银行从“存款大战”变成了“存款大户”,也不愿意为长期限存款承担更高的成本。二是长期来看,利率还会继续下降。近年来,金融监管部门加强了对商业银行存款利率的引导。商业银行已经连续多轮主动降低存款利率,从中长期看,存款利率呈现下降趋势,还有可能继续下降。存款利率倒挂现象即反映了商业银行对利率走势的研判,并作出的应对策略。三是净息差已经接近极限,商业银行有意调整结构。降低长期负债成本,有助于保持利差稳定,进而提高银行加大信贷投放意愿和能力。

03

仍有调降空间

事实上,今年以来中小银行已掀起多轮存款“降息”潮。而从趋势来看,多为跟进全国性银行的“补降”之举。去年12月,国有银行、股份制银行相继下调存款挂牌利率,3个月、6个月、1年期定期存款挂牌利率普遍下调10个基点,2年定期存款挂牌利率普遍下调20个基点,3年期、5年期定期存款挂牌利率普遍下调25个基点。

而从今年1月开始,每月均有城商行、农商行、村镇银行、农信社等机构对存款利率进行调降,品种覆盖活期存款、对公定期存款、个人定期存款多种。

除常规存款之外,曾被视为银行揽储“利器”的大额存单、协定存款、通知存款也陆续迎来调整,包括收紧长期限大额存单、下调协定存款利率、叫停智能通知存款,同时,“手工补息”等高息揽储的手段也被监管明令禁止。

不过,随着贷款利率显著下行,存款定期化保持相对刚性,银行息差仍在持续收窄。根据国家金融监督管理总局数据,2024年一季度商业银行净息差为1.54%,较上年末的1.69%减少0.15个百分点,较上年同期的1.74%下降0.2个百分点。其中,农商行一季度净息差为1.72%,环比下降0.18个百分点,同比减少0.13个百分点。

招联首席研究员董希淼表示,一季度银行净息差普遍出现下降,主要是商业银行主动加大向实体经济减费让利力度,贷款市场报价利率(LPR)持续下降,一季度企业贷款、个人贷款利率均处于历史低位。同时,在有效融资需求不足、“资产荒”现象抬头的情况下,银行加大市场营销力度,通过下调贷款利率来激发融资需求。去年实施的存量房贷利率调整推动商业银行特别是大型银行净息差进一步下行。下一阶段,在推动社会综合融资成本稳中有降的背景下,商业银行净息差可能还会继续下降。在这种情况下,下调存款利率、压降负债成本成为商业银行的共同选择。

“预计下一阶段,商业银行仍将继续下调存款利率,以进一步压降资金成本,减缓息差缩窄的压力。除了下调存款利率之外,商业银行还应减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。”董希淼说道。

文 / 北京商报记者 李海颜

上一篇 又一万亿级信托换帅